신용카드 리볼빙 결제를 12개월로 설정하고 10%만 결제했을 때의 이자 부담과 월별 결제금액이 궁금하다면 반드시 확인해야 할 내용입니다. 실제로 할부가 아닌 리볼빙을 선택했을 때 발생하는 차이점과 위험성까지 쉽게 정리해 드립니다.

무심코 넘긴 리볼빙, 이자폭탄이 시작되는 순간

464만 8,800원.

이 금액을 리볼빙으로 12개월간 결제비율 10%로 설정하면 어떤 일이 벌어질까요?

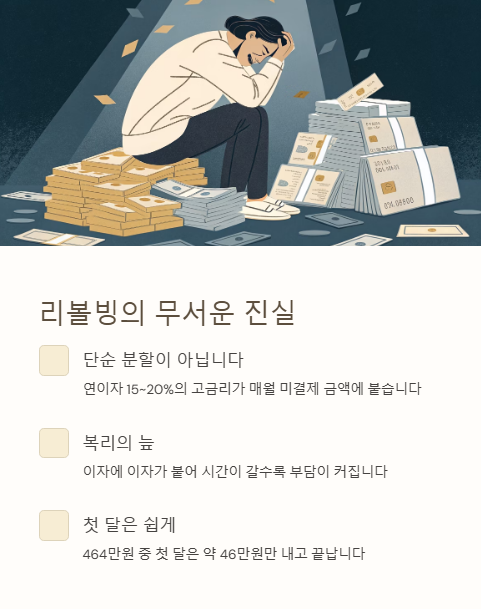

첫 달은 약 46만 원만 내고 끝납니다.

하지만 다음 달부터는 사정이 달라집니다.

리볼빙은 단순 분할이 아닙니다.

연이자 15~20%의 고금리가 매월 미결제 금액에 붙고,

이자에 이자가 붙는 복리의 늪이 시작됩니다.

리볼빙으로 464만 원 결제, 이렇게 됩니다

※ 월별 결제금액은 결제비율 10%, 연이자율 18% 기준,

※ 카드 추가 사용 없을 때 기준입니다.

| 1월 | 69,732 | 116,220 | 4,201,380 |

| 2월 | 62,847 | 108,985 | 3,781,242 |

| 3월 | 56,327 | 102,451 | 3,345,367 |

| 4월 | 50,177 | 96,619 | 2,893,583 |

| 5월 | 44,410 | 91,489 | 2,425,721 |

| 6월 | 39,037 | 87,061 | 1,941,600 |

| 7월 | 34,065 | 83,336 | 1,441,031 |

| 8월 | 29,500 | 80,313 | 923,813 |

| 9월 | 25,344 | 78,000 | 389,745 |

| 10월 | 21,601 | 76,399 | 0 |

※ 실제 금액은 카드사 및 적용 이율에 따라 다를 수 있습니다.

※ 미결제 원금에 이자가 누적되어 시간이 지날수록 총 이자부담이 큽니다.

무이자 할부도 포함되나요? 헷갈리는 리볼빙 기준

결론부터 말씀드리면,

아니요. 무이자 할부금은 리볼빙 금액에 포함되지 않습니다.

다만 이런 상황이 발생합니다.

리볼빙 결제금액 + 무이자 할부 원금 = 해당 월의 총 카드 청구서

예를 들어 리볼빙으로 9만 원을 결제하고, 무이자 할부가 20만 원 있다면

그 달 카드 청구액은 29만 원이 됩니다.

헷갈리기 쉬운 핵심 포인트는 다음과 같습니다.

- 무이자 할부는 이자 없음.

- 리볼빙은 결제 금액만큼 이자 발생.

- 둘 다 합쳐 카드 결제일엔 돈이 더 나간다.

리볼빙 결제, 이런 분들에게 특히 위험합니다

✔ 고정 수입이 불규칙한 프리랜서

✔ 급한 돈 때문에 리볼빙을 장기간 사용하는 경우

✔ 리볼빙 한도를 반복적으로 사용하는 경우

한 달만 미루려 했던 결제가

6개월, 12개월 이어질 수 있습니다.

결국 이자는 몇십만 원이 되어 돌아옵니다.

리볼빙 결제를 줄이는 현실적인 방법 3가지

① 자동이체를 최소 결제비율이 아닌 전체 결제로 설정

: 리볼빙이 자동으로 활성화되지 않도록 차단합니다.

② 한도 대비 사용액 30% 이내로 유지

: 신용점수 하락을 막고 리볼빙 유혹도 줄입니다.

③ 불필요한 카드 사용을 줄이고, 현금 흐름을 계획적으로 관리

: 갑작스런 지출은 현금 흐름에서 해결하는 습관이 필요합니다.

신용카드 리볼빙 많이 하는 질문들

신용카드 리볼빙과 카드론은 다른가요?

→ 네, 리볼빙은 자동 연기이고 카드론은 별도 신청 대출입니다.

리볼빙 약정만 해도 신용점수 떨어지나요?

→ 아닙니다. 실제 사용 시, 잔액이 많을 경우 점수에 영향이 있습니다.

리볼빙은 몇 번까지 사용해도 괜찮은가요?

→ 가급적 1~2회, 그것도 짧은 기간 내 사용이 이상적입니다.

무이자 할부는 신용에 영향 없나요?

→ 할부 누적액이 높아지면 신용평가에 불리하게 작용할 수 있습니다.

리볼빙을 해지하려면 어떻게 해야 하나요?

→ 카드사 앱이나 고객센터를 통해 해지 신청하시면 됩니다.

신용카드 리볼빙, 명확한 핵심 정리

리볼빙은 단기 유동성 해결 수단일 뿐

장기 사용 시 이자폭탄과 신용점수 하락 위험이 큽니다.

가능하면 전체 결제, 불가피한 경우에도 빠르게 상환하세요.

2025.05.08 - [* 경제 정보 */신용·체크카드] - 리볼빙이 뭐길래? 신용등급까지 망가뜨리는 위험한 선택

리볼빙이 뭐길래? 신용등급까지 망가뜨리는 위험한 선택

리볼빙은 돈이 부족할 때 유용하지만 구조를 모르면 오히려 빚만 늘어납니다. 리볼빙의 진짜 의미부터 해지 후 처리 방식, 자주 묻는 질문까지 전부 짚어드립니다.리볼빙? 카드사가 돈 버는 가

4233.tistory.com

2025.05.14 - [* 경제 정보 */신용·체크카드] - 신용카드 연체 후 우편, 언제 도착하는지 알려드립니다

신용카드 연체 후 우편, 언제 도착하는지 알려드립니다

신용카드를 연체하면 언제쯤 집으로 우편이 오는지, 연체 전에 미리 연락하면 조율이 가능한지 궁금해하는 분들이 많습니다. 실제 우편이 언제 발송되는지, 연체 중이라도 해결할 방법은 있는

4233.tistory.com

2025.05.04 - [* 경제 정보 */신용·체크카드] - 신용카드 한도 복원은 언제? 납부일 당일 사용 가능한가요

신용카드 한도 복원은 언제? 납부일 당일 사용 가능한가요

신용카드 한도 복원 시점과 사용 가능 여부에 대해 정확히 알고 싶다면 이 글에서 해결할 수 있습니다. 결제일 당일에 납부한 금액이 한도에 즉시 반영되는지, 실사용 가능 시점은 언제인지에

4233.tistory.com

'* 경제 정보 * > 신용·체크카드' 카테고리의 다른 글

| 전기차·대중교통 다 되는 I-어디로든 그린카드 실제 사용기 (0) | 2025.05.20 |

|---|---|

| 동백전 이즐 분실 시 꼭 해야 할 조치와 예방 팁 (0) | 2025.05.17 |

| 신용카드 연체 후 우편, 언제 도착하는지 알려드립니다 (0) | 2025.05.14 |

| 탄탄대로 올쇼핑 혜택 그대로, 대체 가능한 카드 추천 리스트 (0) | 2025.05.14 |

| 기후동행카드 환급받았는데 이상할 때 체크할 포인트 (0) | 2025.05.13 |